신용점수..[3]

신용점수..[3]

신용 점수 얘기 많이 하시길래..

저는 30살쯤 부터 1등급이이였습니다.

군대 전역 후 바로 직장생활을 해서 대학 나온 친구들보다

은행거래가 좀 빨랏고 대출도 좀 빨랐습니다.

25살쯤 카드 3개로 돌려막고 살때 6등급이였습니다.

점수는 모르겠어요.

못 할 짓이라서 두달동안 열심히 굶으면서 현금서비스 없애고

돌려막기 끝냈습니다.

월급 150가지고 진짜.. 못 할짓이였음..

그 후, 친구들보다 먼저 사회생활했으니 차는 있어야겠다.

생각에 중고 아반떼엑스디 대출로 구입-_-....

진짜 병신짓 많이했습니다ㅠㅠ

암튼. 이렇게 살다가 죽도밥도 없겠다싶어서

부모님께 오백받아서 아반테대출금 끝냄.

이러고나니 신용등급이 3등급이되어 있었습니다???

현재 직장에 입사 후 8년차인데.

차도 바꾸고 연봉도 오르고.. 그러다보니

신용등급 1등급이 됐습니다?

근데 이게 평점제로 전환되면서 960점대였는데

차량 바꾼거 대출약간있었던거 다 납입하니

평점 1000점 됐습니다.

그게 계속 유지되다가..

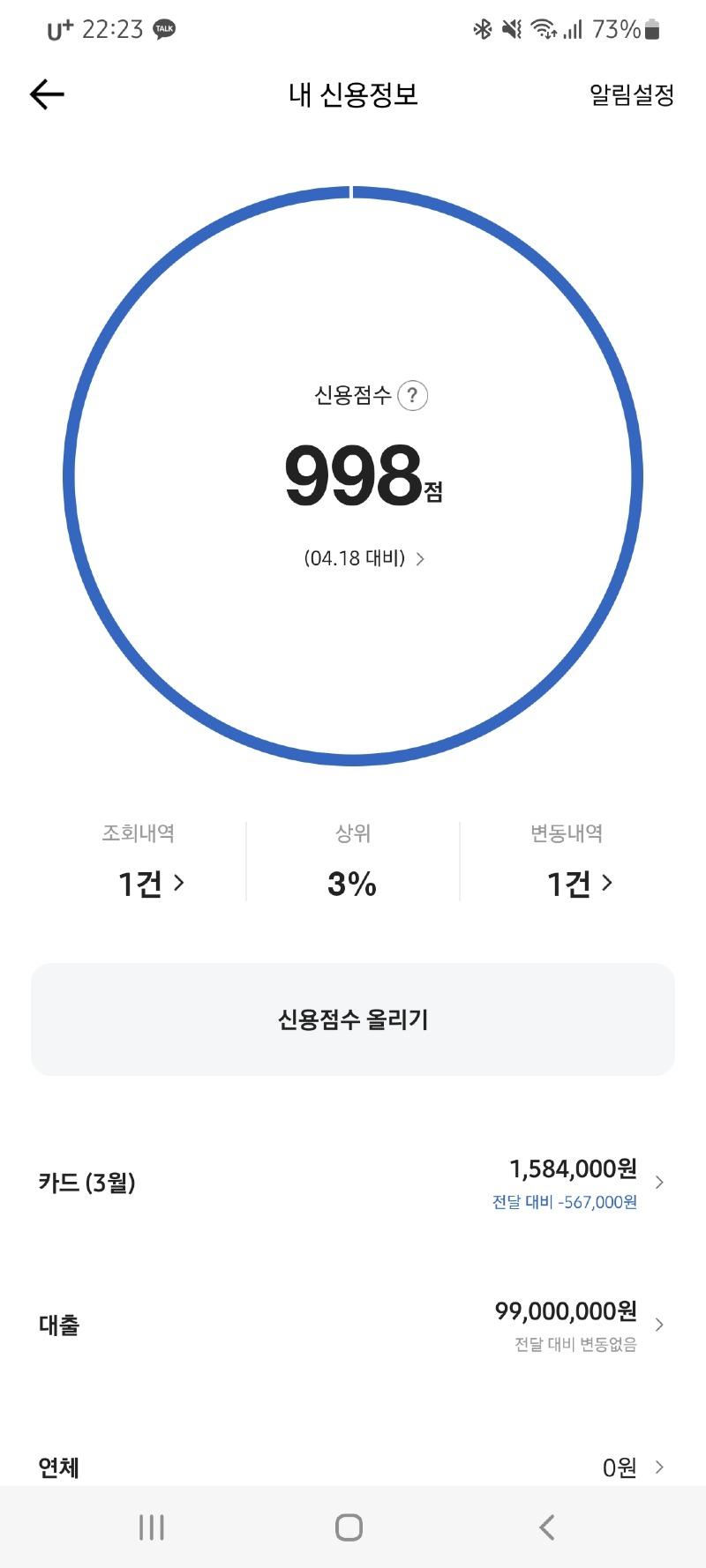

2년전에 전세대출 받으니 998점이 됐고.

지난달 전세연장서류 넣으러 은행방문하니.

신용점수가 굉장히 좋으시네요. 하시는데 괜히 기분이 좋았습니다.

점수는 그대로 998점입니다.

저는 신용카드 체크카드 가리지않고

월 한도를 정해놓고 사용합니다. 신용 30만원. 체크 30만원.

대략이렇게 정해놓고 모든걸 사용합니다.

물론 오버될때도 많은데.

확실히 하는건 월급수령후 무조건 해당월 카드대금을 선결제합니다.

그리고 신용카드는 하나만 주력으로 사용합니다.

카드 한도는 2160만원 정도되는데..

매달 30만원 정도 쓰고. 매월 카드대금을 선결제 한다고

보면 됩니다.

제 생각에 신용평점에 가장 크게 영향을 주는게 대출은 아니라는 생각이고요.

1. 연체 절대 없음.

2. 현금 서비스? 카드론? 리볼빙? 그런거 절대없음.

3. 결제대금은 무조건 선결제함.

4. 카드한도를 무조건 늘려서 카드사용액이 별볼일 없는금액으로 만든다.

이정도 입니다... 그냥 신용점수 얘기 많이 올라오길래.

한번 주저리 해봤습니다.

현재 나이는 39살입니다.

별거 아닌것같아도 신용점수 꼭 관리하세요!

이건 저도 신기해서 캡쳐해뒀던 천점!

이건 방금 캡쳐..

0/2000자